Weltweit [1] wird die nachhaltige Entwicklung des Wirtschafts- und Finanzsystem immer wichtiger. Auch die europäischen Regulatoren wollen diese Entwicklung mit einer Vielzahl an neuen Verordnungen und Richtlinien unterstützen. Eine dieser Richtlinien auf EU-Ebene ist die neue Nachhaltigkeitsberichtserstattung, die Corporate Sustainability Reporting Directive (CSRD). In diesem Artikel werden wesentliche Anforderungen dieser Richtlinie vorgestellt.

Die CSRD wird nicht nur die Bezeichnung „nichtfinanziellen Berichterstattung“ (NFRD, Richtlinie 2014/95/EU) der Vorgänger-Richtlinie ersetzen, sondern soll Nachhaltigkeitsinformationen auf eine Stufe mit der Finanzberichterstattung stellen. Ziel der CSRD ist die bessere Information der Unternehmensstakeholder zu Nachhaltigkeitsthemen, und das bestenfalls mit standardisierten und möglichst vergleichbaren Informationen.

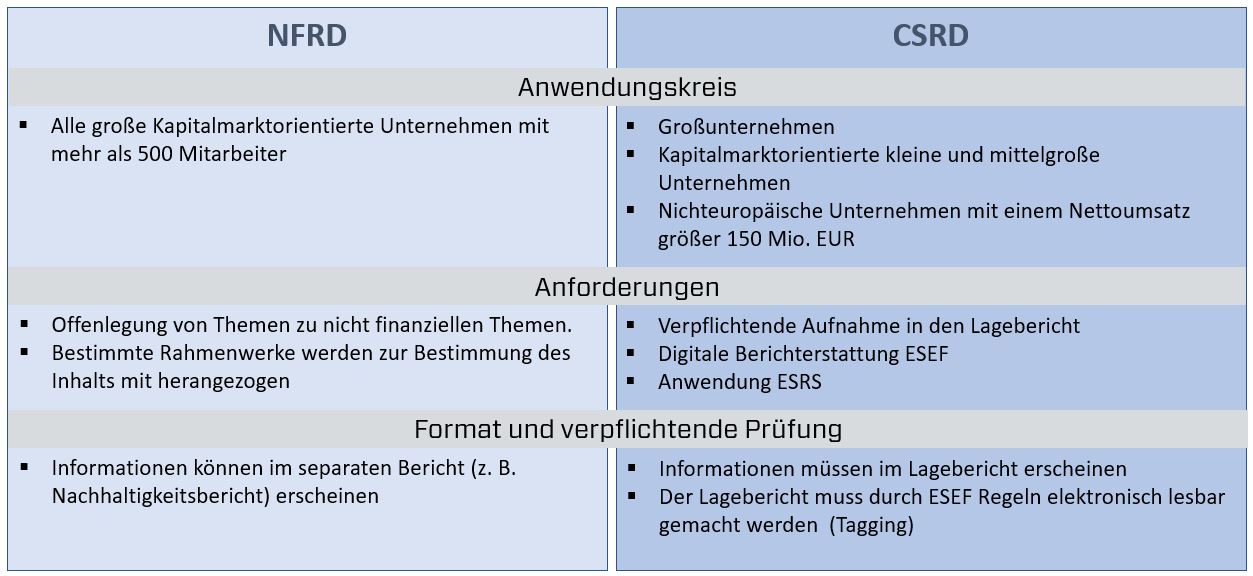

Um dies zu erreichen, wird die Berichtspflicht ausgeweitet – es werden mit der CSRD deutschlandweit ca. 15.000 Unternehmen berichtspflichtig. Die Nachhaltigkeitsinformation werden mit der CSRD in den Jahresabschluss (Lagebericht) integriert und dort ein wesentlicher Baustein sein. Dadurch unterliegen die Angaben zu den Nachhaltigkeitsrisiken auch der Prüfungspflicht durch externe Prüfer.

Der Anwenderkreis wird nach Größenklassen der Unternehmen unterschieden:

- bereits NFRD berichtspflichtiges Unternehmen,

- Kapitalmarkorientierte kleine und mittelgroße Unternehmen

- nichteuropäische Unternehmen mit einem Nettoumsatz größer 150 Mio. EUR

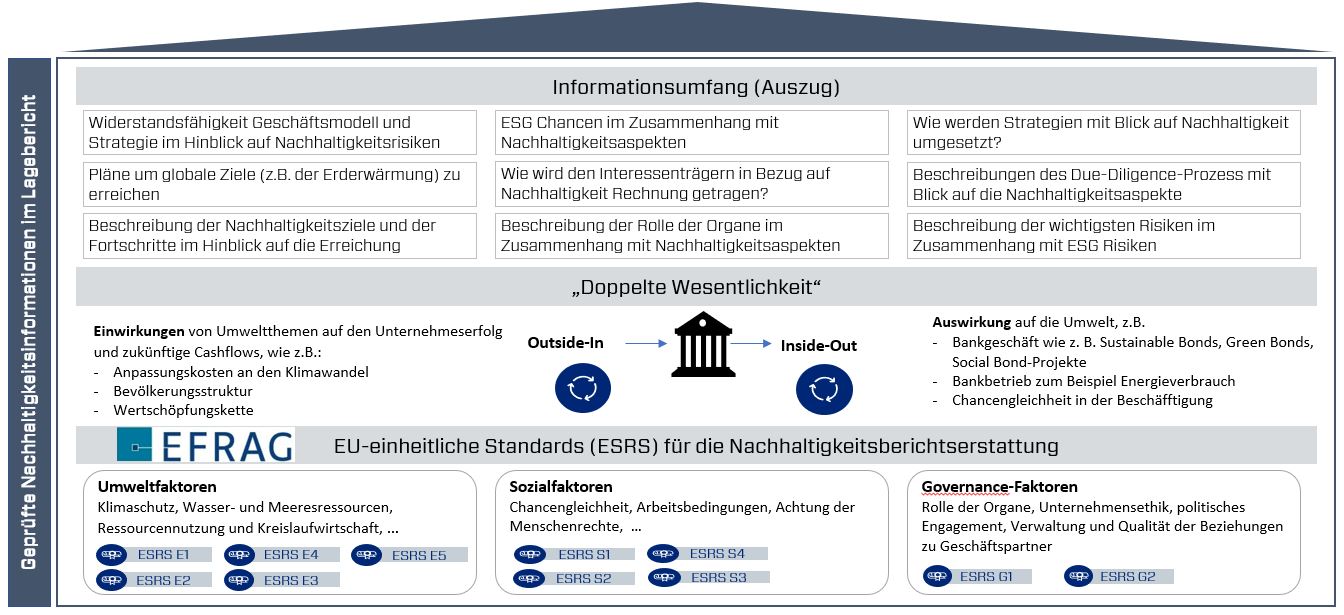

Die Unterscheidung ist zunächst wichtig für die gestaffelten Einführungszeiträume und gelten ab dem Geschäftsjahr 2024 zunächst für NFRD-berichtspflichtige Unternehmen. Sukzessive werden weitere Unternehmen in den folgenden Geschäftsjahren berichtspflichtig. Ob Informationen berichtspflichtig sind, bemisst sich an der Prüfung der doppelten Wesentlichkeit. Doppelte Wesentlichkeit bedeutet, dass Unternehmen Nachhaltigkeitsaspekte aus zwei Perspektiven betrachten müssen. Zum einen müssen die Unternehmen betrachten, welche Auswirkungen Nachhaltigkeitsfaktoren auf den Unternehmenserfolg und künftige Cashflows haben und zum anderen sollen die Unternehmen betrachten, welche Auswirkungen das eigene unternehmerische Handeln auf die Menschen, die Gesellschaft und die Umwelt hat.

Welche inhaltlichen Anforderungen dabei auf die Unternehmen zukommen ist zum einen in der CSRD geregelt und zum anderen wird es zur Anwendung der europäischen Nachhaltigkeitsrichtlinien, den European sustainability reporting standards (ESRS), kommen. Es werden zunächst 13 Standards anzuwenden sein, welche bereits in entsprechende ESG-Cluster gegliedert wurden. Auch wird die Entwicklung zu einem elektronischen Lagebericht im XBRL/XHTML Format mit der CSDR fortgesetzt.

Durch die CSRD entsteht bei den Unternehmen, die bereits berichtspflichtig sind oder freiwillig berichten, ein enormer Anpassungsbedarf der bestehenden Prozesse und Datenhaushalte. Für die übrigen Unternehmen gilt es zu analysieren, ab wann diese durch die stufenweise Einführung der CSRD betroffen sind und wie ein Reporting realisiert werden kann (z.B. Datenverfügbarkeit, Datenqualität, konsistente Datenhaushalte, Prozesse).

Ist auch Ihr Haus von der Umsetzung der CSRD Anforderungen betroffen? Gerne begleiten wir Sie bei den erforderlichen Anpassungen bzw. der Einführung der Nachhaltigkeitsberichterstattung. Dazu identifizieren wir Ihre konkreten Handlungsbedarfe und bringen neben strategischen Aspekten auch erfolgskritisches Implementierungs-Know-how mit in den Umsetzungsprozess ein. Denn unsere Beraterinnen und Berater verfügen über umfangreiche Erfahrungen in der Umsetzung von Reportinganforderungen und zertifiziertes ESG Know-how. Neben den notwendigen Kenntnisse in Finance und Risiko stehen wir für systemübergreifende Analyse- und Designkompetenz und eine lösungsorientierter Hands-on-Mentalität!

Sie suchen Austausch zu Themen im Kontext von ESG und CSRD? Kontaktieren Sie uns gerne – wir freuen uns auf einen wertvollen Austausch zu Ihren Projekten und Herausforderungen.

Markus Röhn

markus.roehn@proresult.de

+49 (0)173 6998 777

Christopher Klein

christopher.klein@proresult.de

+49 (0)173 6998 471

[1] UNO ESG Ziele (SUSTAINABLE DEVELOPMENT GOAL (SDG)) Home – United Nations Sustainable Development & European green deal der EU Kommission