Am 29.09.2021 hat die Bundesbank die unter FinStabDEV bekannte Verordnung konkretisiert. Dabei wurde der Name der Meldung auf WIFSta geändert, während der Name der Verordnung weiterhin FinStabDEV bleibt.

Im Rahmen der Datenerhebung über Wohnimmobilienfinanzierungen werden in aggregierter Form Angaben über die Neuvergabe von Wohnimmobiliendarlehen an Privatpersonen erfasst. Insbesondere zielt die Aufsicht auf einen besseren Überblick der Risikosituation am Immobilienmarkt ab. Dabei sollen Immobilienblasen frühzeitig erkannt werden. Die Wohnimmobiliendarlehen werden in aggregierter Form mit Angaben und Verteilungen von Indikatoren bezogen auf das Neugeschäft von Wohnimmobiliendarlehen an Privatpersonen erfasst. Dies ist ein weiterer Schritt in Richtung harmonisiertes Meldewesen.

Wohnimmobilien, welche an juristische Personen vergeben werden, sind nicht Teil der Datenerhebung, da diese bereits im Rahmen von AnaCredit abgedeckt werden.

Mitteilungspflichtige

Gemäß der Finanzstabilitätsdatenerhebungsverordnung (FinStabDEV) richtet sich die Datenanforderung an sämtliche gewerbliche Darlehensgeber (Kreditinstitute, Versicherungsunternehmen und Kapitalverwaltungsgesellschaften).

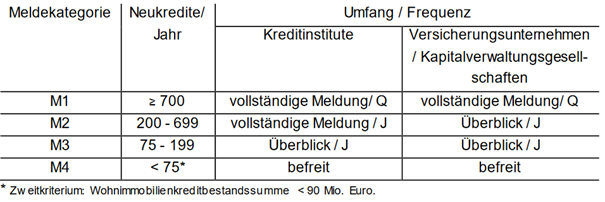

Meldeumfang und Meldefrequenz

Die Datenerhebung wird grundsätzlich über eine Quartalsmeldung dargestellt. Für einzelne Darlehensgeber mit geringerem Volumen, kann im Rahmen der Proportionalität auch eine reduzierte Meldefrequenz (jährlich) und/oder ein reduzierter Meldeumfang greifen.

Mitteilungspflichtige mit einer besonders geringen jährlichen Anzahl an neu vergebenen Wohnimmobiliendarlehen oder mit einem volumenmäßig nur geringem Wohnimmobilienkreditgeschäft sind von der grundsätzlichen Verpflichtung zur Übermittlung von Daten befreit.

Meldeinhalt

Die tatsächlich zu meldenden Informationen lassen sich in die folgenden Überbegriffe einteilen:

- Darlehensströme

- Darlehen in Fremdwährungen

- Tilgungsarten

- Gesamtlaufzeiten

- Darlehensvolumen

- Gesamtverschuldung

- Einkommen

- Schuldendienst

- Gesamtverschuldungs-Einkommen-Relation

- Schuldendienstfähigkeit

- Markt- & Beleihungswert der Immobilie

- PD & LGD

- Kumulierte Rückflüsse seit Ausfall

- Lage der Immobilie

Weitere Informationen, Meldeschemata sowie alle weiteren Details zur Meldung finden Sie direkt auf der Infoseite der Bundesbank zur WIFSta

Was bedeutet das für Sie ?

Je nach Geschäftsmodell in Ihrem Institut kann es hier zu einem beträchtlichen Aufwand kommen, die Daten bereitzustellen sowie entsprechend für die Meldung aufzubereiten. Auch die Einführung neuer Module in den beiden Standartsoftware-Lösungen BAIS & Abacus will umgesetzt werden.

Unsere Meldewesen-Experten beschäftigen sich bereits seit der Ankündigung durch die Aufsicht mit diesem umfangreichen Thema und freuen sich darauf, Sie bei Vorstudien, sowie der tatsächlichen Umsetzung der WIFSta in Ihrem Haus effizient und zielgerichtet zu unterstützen.

Kommen Sie gerne auf uns zu, wir freuen uns von Ihnen zu hören!

Ihre Ansprechpartner in der proresult Unternehmensberatung AG

Michael Pollner

michael.pollner@proresult.de

+49 (0)173 6998 848

Christopher Klein

christopher.klein@proresult.de

+49 (0)173 6998 471